Guía de Unit Economics para Startups

Este post es la segunda parte de la Serie "La relación entre el valor de las startups y los unit economics". Aunque cada parte es independiente, recomendamos la Serie completa. Ver parte 1 "El Valor de una Startup" aquí.

Históricamente, los Unit Economics se consideraban de prioridad secundaria y no se esperaba mucha sofisticación de parte de las startups en etapa temprana. Considerando que la mayoría de las startups eran 100% de software, sus márgenes debían ser por defecto estupendos (explicaremos más adelante por qué) y poca gente se preocupaba en analizarlos detenidamente.

Algunos de los problemas más importantes de Latinoamérica requieren soluciones que combinan la realidad física con soluciones de tecnología. Por lo que con la emergencia de startups con modelos “tech-enabled”, como las fintechs, proptechs, entre otras, los márgenes no resultan los mismos que un negocio puramente de software.

Si tener claridad sobre los elementos que producen el valor de cualquier empresa es necesario para construir una startup exitosa, en un contexto donde el capital no es gratis ni infinito como hoy, esta consideración es especialmente importante.

Cuando fundé mi propia startup fintech en 2019, apenas encontré materiales sobre cómo pensar sobre nuestros económicos. Ni siquiera los VCs sabían cómo pensar sobre nuestros económicos (y siendo justos no muchos se fijaban en ese entonces).

A pesar de esto, logramos encontrar product-market-fit y escalar nuestra startup. Y en este proceso, me di cuenta que aunque existen modelos más complejos que otros, todas las startups (de software y “tech-enabled”) comparten 5-6 elementos principales en los que todo founder debería al menos tener claridad de cómo se podrían ver a corto y a largo plazo.

Típicamente, las startups más exitosas tienen Unit Economics incuestionables y habla muy bien de los fundadores cuando entienden los principales elementos que conducen el valor de su negocio.

Esta guía está pensada para compartir una forma simple y efectiva para pensar sobre los económicos de cualquier startup.

Los elementos principales de los Unit Economics

Los Unit Economics son el valor de la empresa observado a nivel microscópico. En cada unidad de venta que haces, se ve reflejado el potencial de ganancias a tus accionistas.

En principio, si multiplicas el flujo libre que se genera por cada unidad por el número total de unidades vendidas, esto resulta en los ganancias de la empresa y en consecuencia, en su valor.

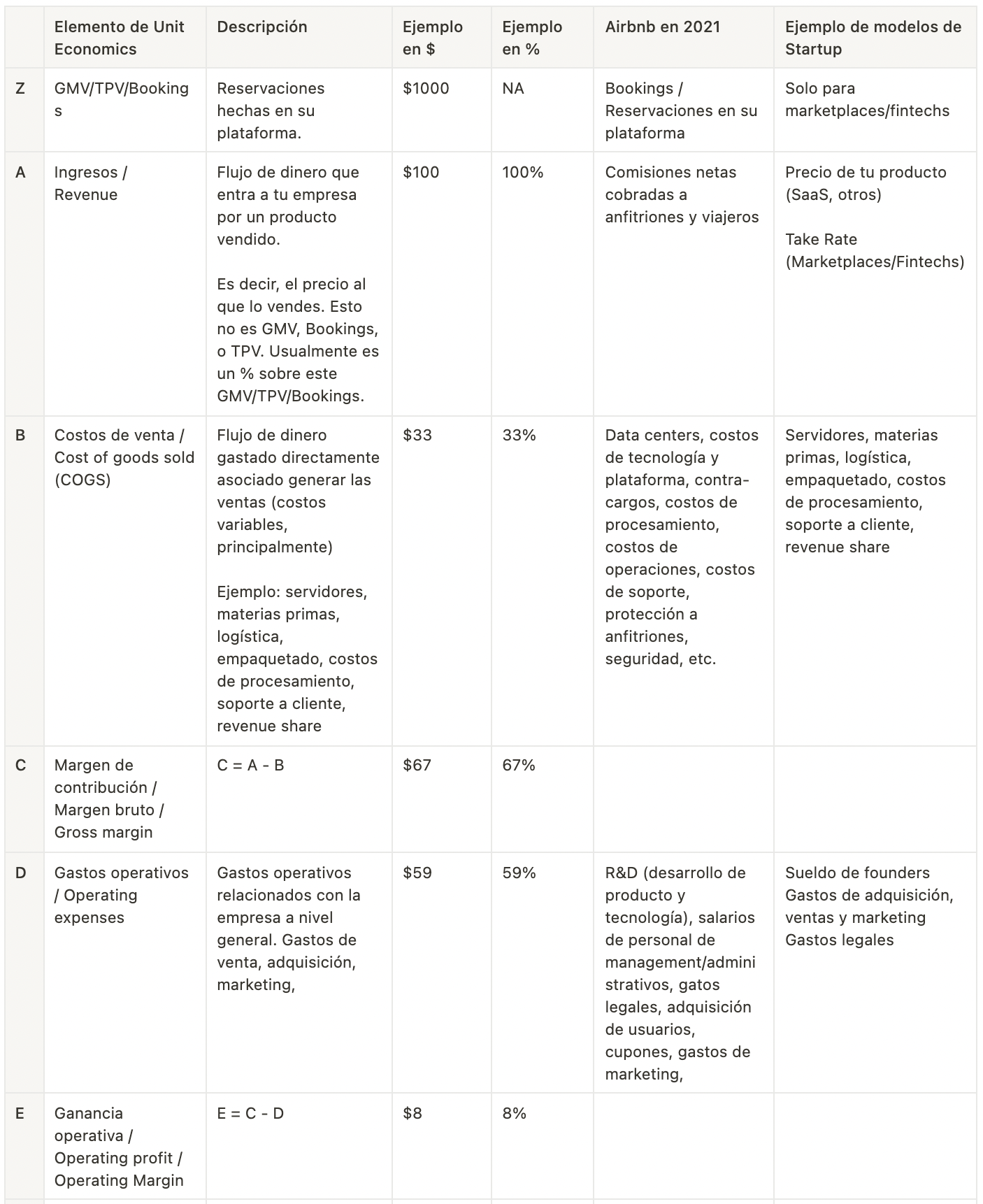

De forma práctica, todos los Unit Economics (así como los estados financieros) consideran estos elementos principales: Ingresos, Margen de Contribución, CAC y Gastos Operativos, LTV y Retención.

Aquí hay una descripción de cada uno de ellos con un marketplace (Airbnb) como ejemplo:

Aunque es una ilusión buscar precisión en muchas de estas categorías para una startup en etapa temprana, de ninguna manera se debe olvidar el principio más fundamental de los Unit Economics: debes ingresar lo suficiente para que pagues todos tus costos y al final te quede algo de margen de ganancias. Entre más ganancias puedes generar, mayor será el valor de la empresa. Para tener todo el racional de por qué esto es así, lee la Parte 1.

Veamos a detalle cada elemento de los Unit Economics.

Ingresos

Los ingresos es lo que cobras por un producto o servicio. Si tu startup tiene un producto SaaS, es el precio que cobras por asiento o “licencia”. Si eres una fintech o marketplace, posiblemente es el % que recibes sobre el volumen de pagos transaccionados.

El principio más importante de los ingresos, es que deben ser suficientes para pagar lo que te cuesta hacer tu producto + un espacio grande para pagar por la adquisición de estos y más ingresos.

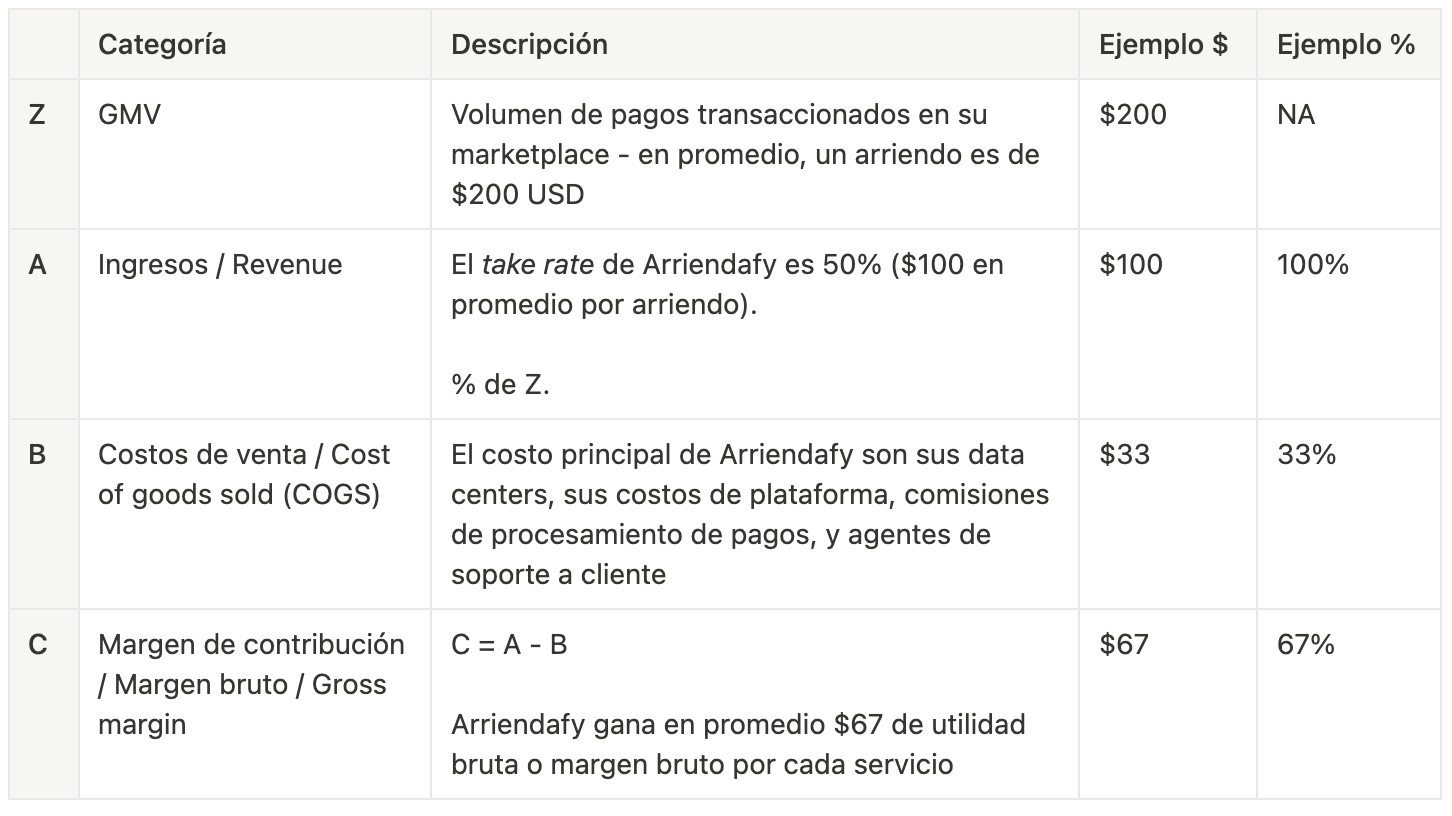

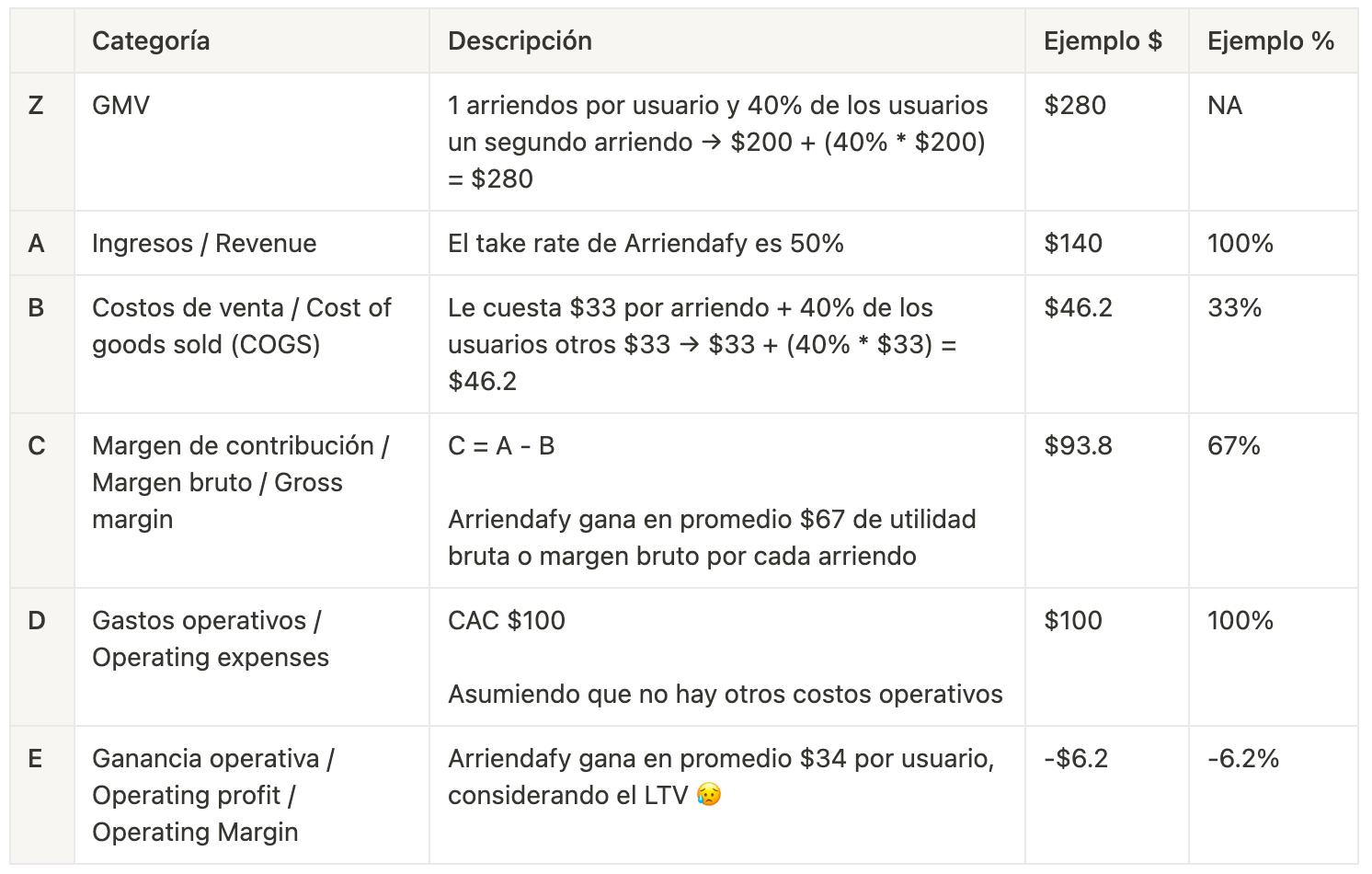

Pongamos un ejemplo. Supongamos que “Arriendafy” es un marketplace online que permite arrendar autos a corto plazo. Los autos le pertenecen a “drivers” que prestan sus autos en momentos ociosos y los arrendadores son los clientes que pagan por este servicio. Los drivers (dueños de autos) se quedan con el 50% del cobro al arrendador y Arriendafy con el otro 50%.

Así se ven las primeras cuatro categorías de los Unit Economics de Arriendafy:

En su caso, los ingresos no es el volumen transaccionado en su plataforma, sino lo que efectivamente Arriendafy se queda después de compartir el volumen con los "drivers". Es decir, el 50% de cada arriendo.

Margen bruto o margen de contribución

Arriendafy tiene Unit Economics muy atractivos. De hecho, sus márgenes brutos son de una empresa de software, típicamente entre 60% y 80%. En contraste, una empresa de retail “físico” que puede tener márgenes tan bajos como de 20 a 40%. De hecho, por esto mismo, muchos VCs encuentran atractivo invertir en Arriendafy.

Ya que el mercado de arriendo de autos es inmenso (hay más de 10 millones de arriendos hechos en LatAm al año de forma offline y con procesos tediosos). Por tanto, su tamaño de mercado potencial es de $1B (10m de arriendos x $100 dólares de ingresos en promedio). Capturando 10% de este mercado tendría $100M de ingresos anuales, lo que es un buen proxy para convertirse en una empresa gigante.

Además, solo les cuesta $33 dólares “entregar” su producto y generan $100 dólares de ingresos en promedio cada uno.Es decir, Arriendafy vende casi al triple de lo que le cuesta producir su “servicio”! Esto ya de por sí es muy bueno. Arriendafy está vendiendo un producto a un precio más que suficiente para cubrir sus costos y dejar algo para ganancias y pagar el resto de gastos.

Esto es una de las bondades financieras de la tecnología: el costo principal del producto es la creación y mantenimiento de una plataforma tecnológica con costos de reproducción marginales (que además cada vez es más barato), y por consecuencia sus márgenes de contribución o márgenes brutos, son muy altos.

Una vez que tenemos claro los ingresos, los costos del producto, y los márgenes de contribución, siguen los gastos operativos.

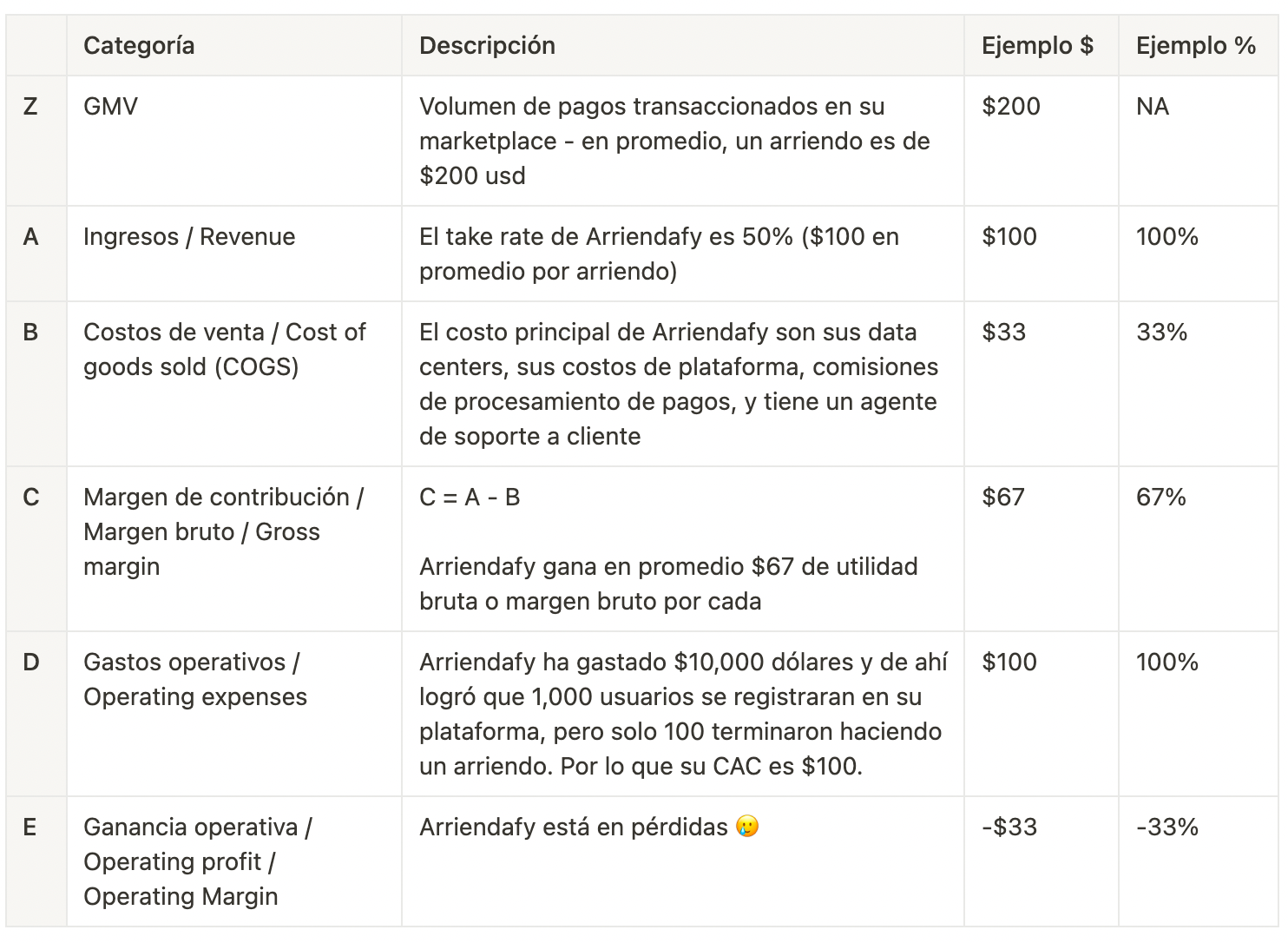

Costos de adquisición (CAC)

Para llegar a ser unicornio, Arriendafy debe escalar de tal manera que pueda atender a millones de usuarios que existen en su mercado. Para eso, no solo tendrá que cubrir los costos de producir su tecnología. Además, tendrá que hacer gastos operativos. Gastos como invertir en marketing para adquirir usuarios o los sueldos de un equipo.

Aquí es cuando debemos considerar el infame CAC (Customer Acquisition Cost). Que es la cantidad de dinero que te cuesta traer a cada usuario. Típicamente es una combinación de costos como publicidad pagada, programas de referidos, incentivos y descuentos, campañas de marketing, entre otras cosas.

Hasta ahora, Arriendafy ha adquirido al 100% de sus usuarios por publicidad pagada en Instagram. En todo este año, Arriendafy ha gastado $10,000 y ha logrado que 1,000 usuarios se registraran en su plataforma. Pero solo 100 terminaron realmente haciendo un arriendo. Por lo que su costo de adquisición por usuario pagado es de $100 ($10,000 invertidos entre 100 arriendos conseguidos). Por lo que sus Unit Economics, considerando su CAC, ahora se ven así:

Esto es una noticia extremadamente negativa para los VCs que querían invertir en Arriendafy. A pesar de que su margen de contribución es de 67% (muy bueno), esto no alcanza para pagar lo que le cuesta adquirir a un nuevo usuario. Y todo esto sin mencionar que aún quedan muchos gastos que cubrir después como los sueldos de su equipo.

Si los VCs le dan su dinero a Arriendafy, lo va a quemar en adquirir usuarios (escalar), y podrá tener muchos ingresos, pero probablemente nunca vaya a generar suficiente flujo libre para los accionistas. Que como ya dijimos, finalmente es lo que más les importa para maximizar el valor de la startup.

Es por esto que las empresas que tiene un CAC bajo son más valiosas. En cierta medida, un CAC bajo representa que existe un fuerte product-market-fit. Si un producto es muy bueno, y hay mucha gente desesperada por usarlo, no debería ser tan costoso adquirir usuarios en un mercado grande.

También es probable que si una startup tiene un CAC bajo, gran parte se explica porque su producto es tan bueno y resuelve una necesidad común e importante, que otra persona les habló de él (publicidad gratis de boca en boca).

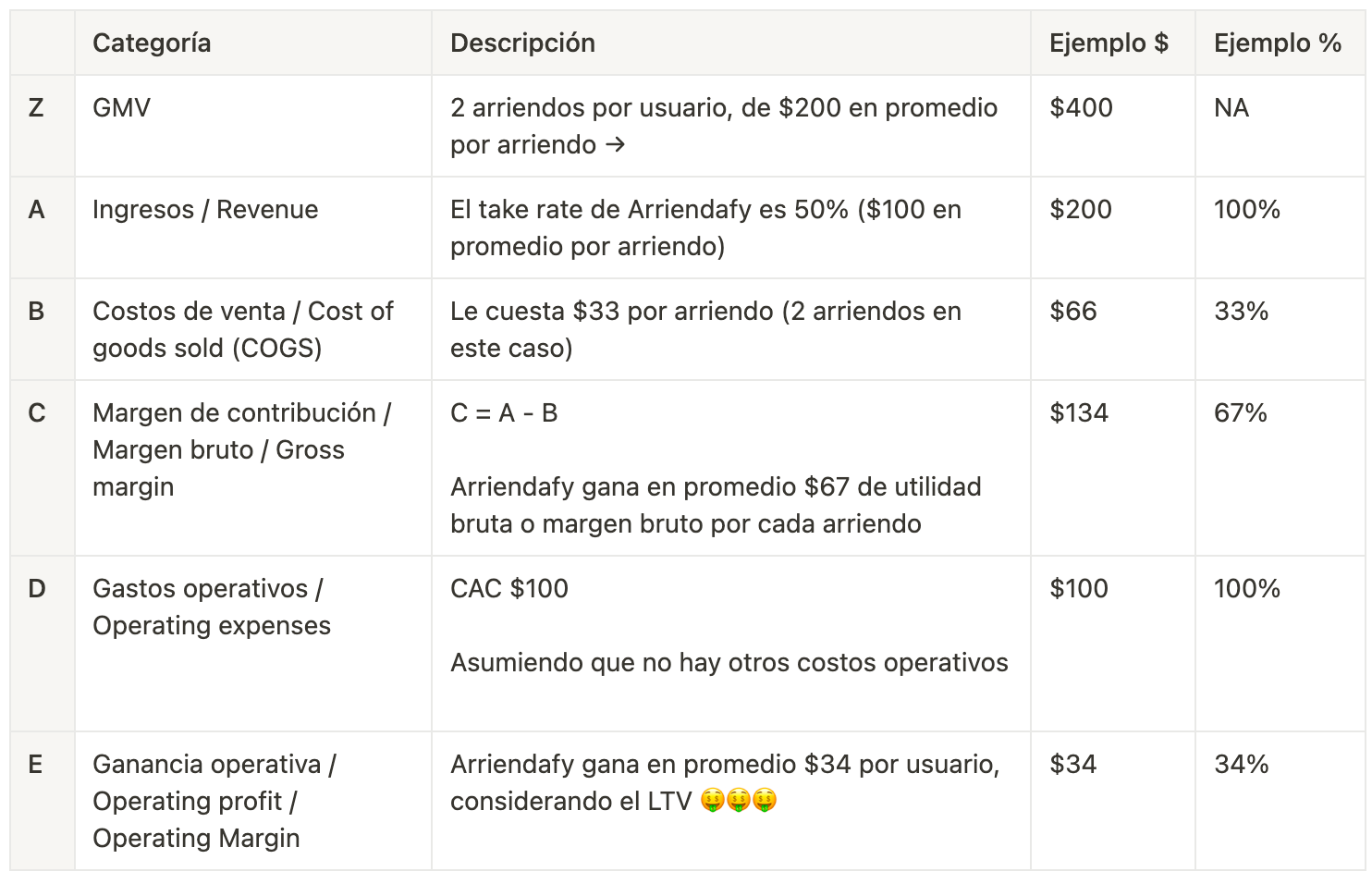

El as bajo la manga de Arriendafy: el LTV y la retención

A Arriendafy aún le queda una carta que jugar para hacer su negocio viable y atractivo (y de paso impresionar a un VC). El LTV.

El Life-time Value es el valor de un cliente durante su vida como usuario (antes de que deje de usar el producto). A pesar de que Arriendafy pierde dinero en el primer arriendo, sabe que un mismo usuario arrienda en promedio 2 veces antes de dejarlos de usar (hacer churn).

Arriendafy sabe esto porque ha visto que el 100% de los usuarios que han hecho su primer arriendo, hacen al menos uno más en los siguientes 6 meses, y luego los dejan de utilizar. Por lo que sus unit economics, considerando esta retención o recurrencia, se ven así:

Sin embargo, en la práctica es muy difícil que un producto dirigido a consumidores tenga una retención del 100%. También lo es tener claridad sobre la retención esperada en etapas tempranas o antes de lanzar⁹.

Y aún cuando la tienes bien medida, esta puede cambiar a lo largo del tiempo si se dan ciertas condiciones (como que tu producto deja de funcionar bien o aparece un mejor producto al que prefieren cambiarse los usuarios). Un cambio en la retención puede afectar importantemente tus económicos. Y depender de tener una retención extraordinaria para hacer un negocio viable, típicamente no es al receta de las startups más exitosas.

Si asumimos que Arriendafy tiene una retención más estándar para un negocio “B2C” (40% de sus usuarios los usará nuevamente en los siguientes 6 meses), así se ven sus económicos:

Y esto es sin considerar todo el resto de costos operativos que tiene una empresa. Por ahora estamos asumiendo que el único gasto operativo es el CAC. Por lo que nuevamente, a pesar de que Arriendafy tiene una retención de 40%, está en una posición desfavorable. Con este supuesto de retención, continúan perdiendo dinero.

Difícilmente con este CAC Arriendafy va a ser capaz de convencer a inversionistas de que su negocio puede generar mucho flujo libre para sus accionistas. Y no solo eso. En principio, no tiene un negocio viable. Arriendafy será una máquina de perder dinero y nunca se convertirá en un activo productivo.

Arriendafy necesita hacer algo para al menos tener algo de evidencia que puede generar un negocio gigante que pueda producir altos niveles de ganancias.

Palancas para arreglar los económicos

Así que Arriendafy puede hacer varias cosas para lograr que sus económicos sean atractivos y hacer su negocio viable.

Puede incrementar la retención, de tal forma que si más usuarios repiten su uso, pueda tener más ingresos con el mismo CAC. Podría también investigar por qué después del segundo arriendo ya no vuelven a arrendarles sus usuarios. Puede buscar bajar su CAC, creciendo y acelerando canales de adquisición orgánicos más eficientes. Puede mejorar su producto de tal manera que sus usuarios refieran a otros usuarios orgánicamente. Puede subir precios. Puede reducir otros costos.

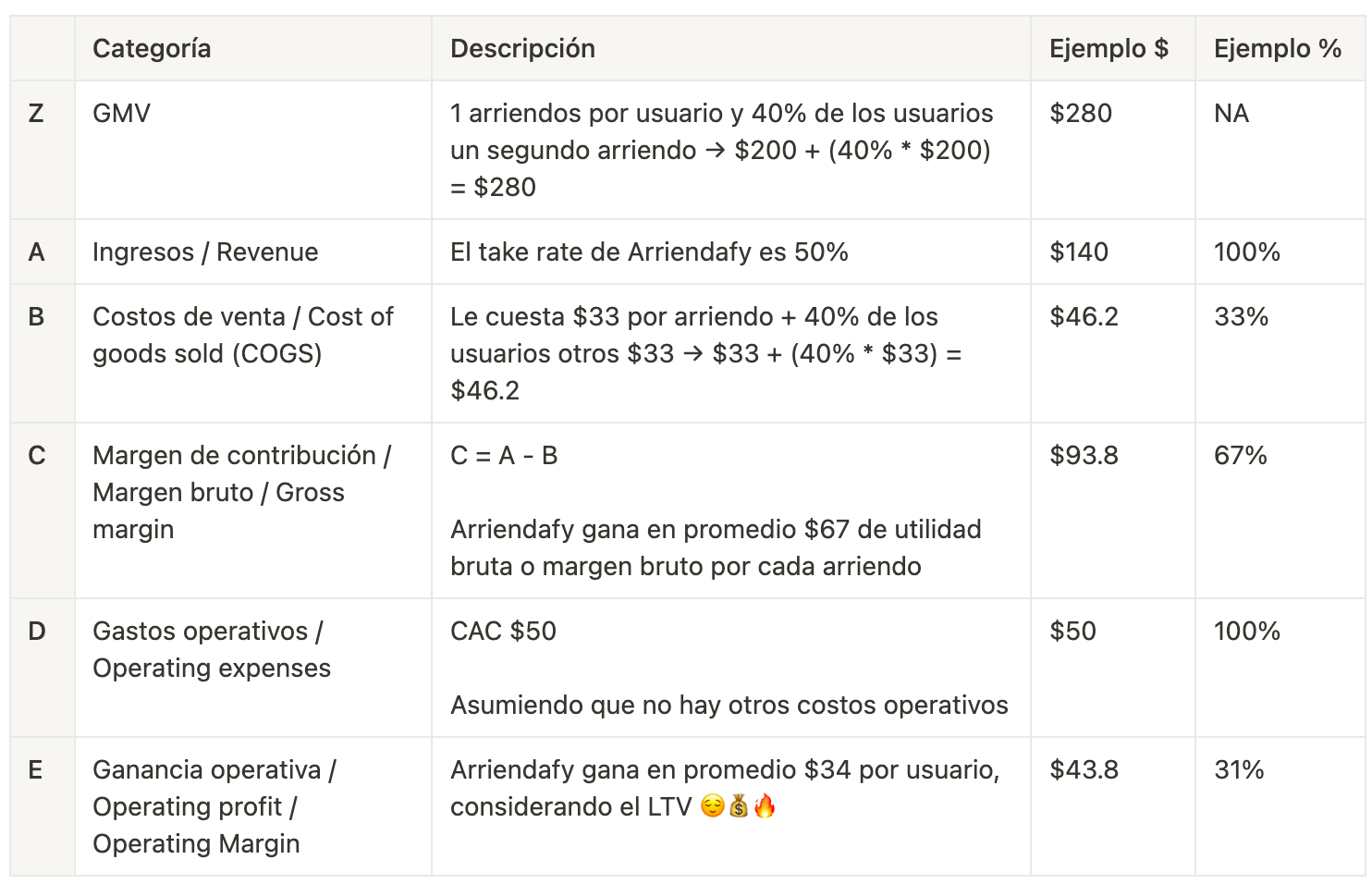

Vamos a asumir ahora que Arriendafy mejoró su producto para hacerlo un orden de magnitud mejor que arrendar de forma tradicional (y por tanto ahora tiene un fuerte product-market-fit), arregló la comunicación de sus campañas, y diseñó un programa de descuentos muy efectivo que bajó su CAC a solo $50 por usuario pagado. Así se verían sus económicos:

CAC Payback

Arriendafy lo logró. Parece que mientras su CAC, COGS y retención se mantengan en estos niveles, tendrán un negocio viable. Así que aquí entramos en el terreno de juzgar cuál es un buen “payback period”⁸. Es decir, cuánto tiempo le demora en recuperar el CAC con los ingresos que traen los usuarios nuevos.

Arriendafy genera un margen de contribución de $66 por arriendo y $93.8 considerando el LTV/retención de usuarios (segundos arriendos). Esto significa que desde el primer arriendo Arriendafy, gracias a estas mejoras, recuperó su CAC y aún le queda un poco de ganancias para pagar el resto de gastos operativos. Es decir, con los $66 de margen, su CAC de $50 se paga al lograr el arriendo y le quedan $16 para el resto de sus gastos y margen de ganancias.

Aunque no luce como que $16 es un gran margen o siquiera suficiente para pagar el resto de gastos operativos. La buena noticia es que si tienen buen product-market-fit, retienen a sus usuarios y estos continuan arrendando, cada nuevo arriendo son solo contribuciones de ganancias pues ya no tienen CAC y esto puede hacer más que viable su negocio.

Su LTV sigue incrementando porque al arreglar sus problemas de producto, Arriendafy logró que ya no los dejaran usar al segundo arriendo, sino que muchos usuarios también ya hacen un tercero y un cuarto arriendo.

Como ejemplo didáctico, si Arriendafy tuviera un margen de contribución de cada arriendo de $100, y su CAC fuera de $200, su Payback sería hasta que ocurra el segundo arriendo de ese usuario. Solo hasta entonces recuperará los $200 que invirtió en adquirir un usuario ($100 de margen de contribución/arriendo * 2 arriendos) . En la práctica, esto idealmente es menos simplista porque no siempre se retienen al 100% los usuario. Pero con un poco más de matemática podemos llegar a mayor precisión.

Lo importante es tener claridad de cuánto tiempo y/o cuántas unidades vendidas te vas a tardar en recuperar lo que invertiste por ese usuario.

Como regla de dedo, un payback de más de 12 meses es terreno indeseable. Esto puede deberse a muchas razones. Posiblemente los canales de adquisición aún no están optimizados o bien descubiertos. Posiblemente el product-market-fit no es tan robusto y los usuarios no están tan desesperados por pagar por esta solución. Tal vez solo tiene precios más bajos de lo que deberían. Muchas de estas respuestas están sujetas al contexto específico de la startup y es tarea del fundador despejar esta incertidumbre.

Todo esto es con la intuición que no puede ser saludable que tardes un año en recuperar una inversión en atraer un usuario. Las startups se mueven a cadencias tan ágiles que posiblemente en un año tu startup ya no existe, o no tengas el runway suficiente para siquiera disfrutar de los beneficios del LTV de tus usuarios, cuando estos finalmente se vuelvan rentables.

Tal vez en 1 año emergió una tecnología que dejó obsoleto tu producto y tus usuarios preferirán irse ahí. La heurística básica aquí es entre más corto un payback, mejor.

Conclusión: listos para escalar

Arriendafy ahora cumple con la condición más fundamental para crear una startup valiosa: crear algo que la gente quiera (encontrar product-market-fit). Esto es el bloque fundacional sobre lo que se construye todo y las empresas más valiosas.

Lo mismo que tiene como consecuencia producir ingresos. Arriendafy también ahora cobra lo suficiente para soportar los costos de su producto (tecnología), los gastos necesarios para producir estos ingresos y atraer usuarios (CAC, gastos operativos) y generar ganancias.

Con esto, Arriendafy ahora tiene un negocio viable y con un buen potencial de generación de ganancias. Tal vez aún no es gigante, pero a nivel unitario pudo demostrar que puede generar un negocio viable y ahora la incógnita principal es qué tan grande puede llegar a ser. Entre más veces pueda repetir estos económicos (millones de usuarios), más serán sus ganancias y más valdrá su empresa.

Es probable que si encuentra la manera de escalar y mantener estos económicos con un buen producto, Arriendafy sea una startup extremadamente valiosa y pueda tener un exit proporcional.

Además, gracias a que participan en un mercado creciendo rápido (la penetración digital de estos servicios aún es baja) con muchas personas dispuestas a pagar por este servicio, pueden crecer rápido sus ingresos, y por tanto sus ganancias. Además, gracias a que ahora retiene a sus usuarios a tasas muy saludables, le permite mejorar aún más sus económicos y eventualmente venderles más servicios/desarrollar más productos (con mejores económicos al no tener CAC).

Arriendafy ahora puede comenzar a enfocarse en escalar y crecer rápidamente. Para eso, será útil levantar venture capital, y/o otras fuentes de fondeo. Arriendafy puede levantar capital para adquirir más usuarios, crecer su valor y con esto lograr ser masivamente grandes conquistando el mercado de arriendo de autos en LatAm.

Las mejores y más grandes startups típicamente tienen económicos incuestionables.

Usan el venture capital inteligentemente para escalar sus productos solo una vez que logran tener product-market-fit con unit economics productivos. De esta manera, mientras su retención, CAC y márgenes se mantengan estables en el tiempo (o al menos no empeoren demasiado), podrán inyectar dinero a su negocio para crecer y volverse una startup que defina una categoría, como las que hoy conocemos.

E idealmente, muchos de estas startups puedan lograrlo sin siquiera inyectarles tanto dinero, porque sus económicos son espectaculares¹⁰.

Gracias a Andrés Matte, Paula Enei, Natalia Fouillioux, y a Ramon Echeverria por leer borradores de esto.

⁷ Hay varios pasos adicionales para llegar el flujo libre de efectivo, ya que para generar estos ingresos usualmente requieres hacer otro tipo de gastos o inversiones (por ejemplo comprar equipo, que es considerado un “gasto de capital”, no un gasto operativo), pero esos detalles no son muy relevantes por ahora. Podemos utilizar la “ganancia neta/operativa” por ahora como proxy del flujo libre de efectivo.

⁸ Es importante decir que el LTV debe ser el Margen de Contribución, ya que este es el remanente que se utiliza para pagar por el CAC y no los ingresos (que antes deben pagar los costos directos). Aunque muchos usan el LTV:CAC ratio este termina siendo una aproximación de los márgenes de la empresa, que finalmente es la capacidad de generación ganancias de la empresa. Naturalmente entre más sea el valor de este, mejor. Ejemplo LTV = $100, CAC = $10 → LTV:CAC = 10. Te cuesta adquirir un cliente 1/10 de lo que que te genera de margen de contribución.

⁹ Ver: https://blog.samaltman.com/unit-economics

¹⁰ Google solo levantó ~US$36M antes de hacer IPO. Al September 10, 2022 vale US$1.5T (o un poco más que toda la economía Mexicana y Chilena anual juntas). Amazon levantó ~$100M y vale $1.4T a pesar de no tener márgenes tan “grandes” en su negocio core de e-commerce.